Доброго времени суток, читатель сайта "Бухучет для чайников".

Доброго времени суток, читатель сайта "Бухучет для чайников".

Что такое бухгалтерский учет? Это, прежде всего отражение хозяйственной деятельности организации.

Хочется или не хочется нам, а все хозяйственные операции (свершившиеся факты, оформленные документально) надо фиксировать бухгалтерскими записями - разносить суммы по счетам дважды (по дебету одного счета и по кредиту другого счета). Такое отнесение по счетам и является бухгалтерскими проводками.

На практике все происходит так: закончив курсы или что-либо еще, мы приступаем к ведению бухучета, которое сводится лишь к тому, что вносим первичку в программу, составляем отчеты и отчитываемся перед всевозможными госструктурами, при этом благополучно забываем как все про бухгалтерские проводки (ведь машина их формирует сама).

Вести учет без проводок и использования Плана счетов могут только те предприятия, в которых средняя численность не более 15 человек, а выручка за год не более 60 млн. руб. Предприятия, средняя численность которых не превышает 100 человек, а выручка – не более 400 млн. руб. в год, могут немного сократить перечень используемых счетов (например, на 20 счете вести и 23, 25, 26 счета).

Предположим, что План счетов все-таки используется. Тогда самая первая проводка в деятельности организации будет касаться уставного капитала, т.е. тех денежных средств или других ценностей, которые были переданы учредителями в долг для удовлетворения первичных потребностей фирмы.

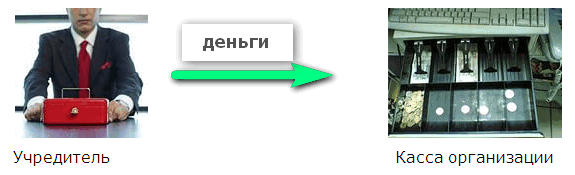

Учредитель только что созданного предприятия внес в кассу денежные средства в размере уставного капитала (10 тыс. руб.). Деньги из кассы внесли на открытый расчетный счет организации.

Нужно эти хозяйственные операции разнести по счетам, т.е. сделать проводки. Работая в бухгалтерских программах, мы не задумываемся как все это происходит, так вот посмотрим на вид изнутри.

Оформляем уставный капитал

Д 75 «Расчеты с учредителями» субсчет 1 «по вкладам в уставный капитал»

К 80 «Уставный капитал» 10 тыс. руб.

Внесены денежные средства в кассу

Д 50 «Касса организации»

К 75 «Расчеты с учредителями» субсчет 1 «по вкладам в уставный капитал» 10 тыс. руб.

Внесены денежные средства из кассы на расчетный счет в банке

Д 51 «Расчетные счета»

К 50 «Касса организации» 10 тыс. руб.

Таким образом, уставный капитал образован, деньги внесены в банк, все хозяйственные операции разнесены по счетам бухгалтерского учета, т.е. сделаны проводки. Можно для большей наглядности нарисовать самолетики по этим счетам:

Сегодня мы рассмотрели первичные бухпроводки при создании предприятия.

С уважением, Александр Приц.

Спасибо огромное за отличные советы и подсказки.