Добрый день читатели сайта.

Добрый день читатели сайта.

Вы не знаете какие проводки сделать при формировании финансовых результатов?

Как записать на счете 90 затраты?

Как закрыть счет в конце месяца? Как определить финансовый результат?

Тогда на примере рассмотрим как формируется финансовый результат от нашей деятельности.

Для этого возьмем счета 90 "Продажи" и 99 "Прибыль / убыток от продаж".

На 90 счете "Продажи" в течении месяца накапливаются как выручка, так и себестоимость по коммерческой деятельности. Только все эти статьи доходов и расходов сидят на отдельных субсчетах, открытых для этого счета.

Например, в 1с для учета выручки используется счет 90 субсчет 1, себестоимости - счет 90 субсчет 2, расходов на продажу - счет 90 субсчет 7 и т.д. Кроме этого на этом счете есть субсчет 9, на котором и выявляется как раз прибыль или убыток от продаж за отчетный месяц.

А теперь рассмотрим всю эту китайскую грамоту на примере.

- 900 тыс. руб. - выручка от реализации продукции за месяц, поступившая в кассу;

- 68 тыс. руб. - расходы на продажу;

- 790 тыс. руб. - себестоимость продаж.

Рассчитаем прибыль или, говоря бухгалтерскими словами, сведем и закроем 90 счет Продажи.

В данном примере будем использовать счета:

50 "Касса"

41 "Товары"

44 "Расходы на продажу"

90.1 Выручка

90.2 Себестоимость продаж

90.7 Расходы на продажу

90.9 Прибыль / убыток от продаж

Теперь рассмотрим проводки.

50 /90.1 - 900 тыс. руб. - получена выручка в кассу наличными

90.2 /41 - 790 тыс. руб. - списана себестоимость продаж

90.7 /44 - 68 тыс. руб. - списаны расходы на продажу

Теперь, для определения финансового результата, нужно списать выручку и расходы на 90.9. Рассмотрим как это делается:

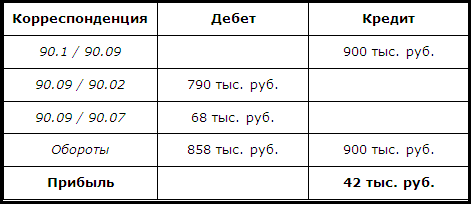

90.1 / 90.9 - 900 тыс. руб.

90.9 / 90.2 - 790 тыс. руб.

90.9 / 90.7 - 68 тыс. руб.

Оборот по кредиту счета 90.9 - 900 тыс. руб., а по дебету 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.), значит на конец месяца получилось кредитовое сальдо 42 тыс. руб. - прибыль.

Более наглядно все эти проводки можно представить в виде таблицы:

И теперь полученную прибыль можно смело относить в Кредит 99 счета.

Д 90.09 «Прибыль / убыток от продаж»

К 99 «Прибыли и убытки»

42 тыс. руб. – признание прибыли от обычных видов деятельности

Если же по результатам месяца в Дебете 90.09 получилось больше, чем в кредите 90.09, значит организация в этом месяце имеет убыток, а не прибыль. Тогда счет 90.09 закроется так:

Д 99 «Прибыли и убытки»

К 90.09 «Прибыль / убыток от продаж»

- признание убытков от обычных видов деятельности.

Но я желаю Вам, чтобы Ваша организация не сталкивалась с такой проводкой, т.е. чтобы всегда была прибыль.

С уважением, Светлана Приц.