Добрый день, читатели сайта.

Добрый день, читатели сайта.

Вчера мы узнали, какие проводки делаются по кредиту счета 70 расчеты с персоналом по оплате труда.

Остановились на вопросе, какие проводки выполняются по дебету счета 70? По дебету счета 70 в корреспонденцией с другими счетами бухгалтерского учета отображаются следующие хозяйственные операции.

Удержан НДФЛ в сумме 13% 70/68.

Удержаны средства по исполнительному листу за алименты или просроченный кредит 70/73.

Удержаны не подтвержденные средства, выданные в подотчет 70/71. Выдали 1000, отчитался за 970, с зарплаты вычтут 30.

Погашен кредит, выданный предприятием в виде денег или продукции 70/73.

Выдана заработная плата через кассу 70/50.

Перечислена зарплата на карточку 70/51.

Выдана заработная плата продукцией предприятия 70/90 продажи.

Мы разобрали основные проводки по сету 70 расчеты с персоналом по оплате труда. Поняли, что дебетовое сальдо по счету 70 означает, что работник должен предприятию, а сальдо по кредиту – предприятие должно работнику.

Сводное сальдо по счету 70 не сводится, а каждый субсчет, открытый на индивидуального сотрудника имеет на конец отчетного периода(месяца, квартала) собственное сальдо по дебету или кредиту, в зависимости от взаиморасчетов сотрудника с предприятием.

Дебетовое сальдо по счету 70 относится к активу баланса к статье прочие дебиторы, а сальдо по кредиту относится к пассиву баланса.

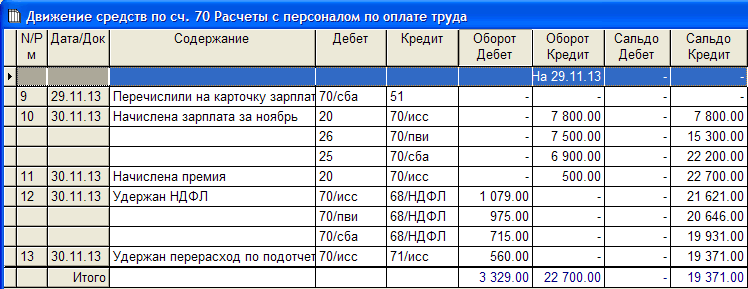

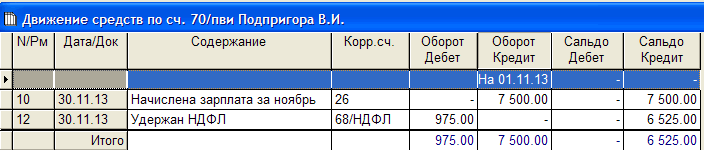

Ниже приведен журнал по счету 70 в разрезе субсчетов на сотрудников.

Каждый работник имеет кредитовое сальдо на конец месяца.

При выдаче заработной платы, сделав проводку 70/50,51, мы закроем задолженность перед работниками по оплате труда, сальдо может быть нулевым.

Выдав аванс работнику 70/50,51, сальдо станет дебетовым.

Пришло время начислить страховые взносы на фонд заработной платы и сделать проводки.

С уважением, Александр Приц.