Добрый день, читатели сайта.

Из статьи Вы узнаете:

- что такое НДС;

- как его рассчитать;

- как его уменьшить;

- какие проводки при этом будут составлены;

- при каких условиях можно уменьшить НДС;

- как поступать с НДС при применении УСН.

Данная тема продолжает цикл "Как уменьшить налоги" и посвящена налогу на добавленную стоимость (НДС).

Из определения этот налог рассчитывается исходя из стоимости товара и увеличивает его стоимость. При реализации товара сумму НДС Вы прибавите к цене товара. Это будет НДС начисленный.

Но для того, чтобы определить сумму налога к уплате в бюджет, нужно НДС начисленный уменьшить на сумму вычетов.

НДС, который нужно перечислить в бюджет, надо считать по итогам каждого квартала по формуле:

Вычеты — это НДС, который магазин платит сам, когда закупает товары, арендует помещение, приобретает торговое оборудование и т. д. Этот налог еще называют входным. НДС к уплате — это разница между начисленным налогом и вычетами.

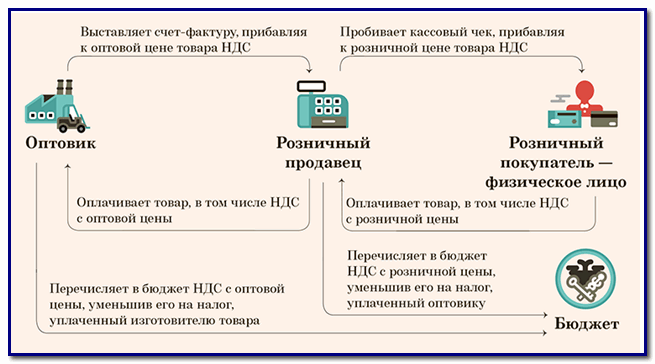

В упрощенном виде начисление и уплата НДС выглядят так, как на схеме.

НДС начисленный компания должна заплатить государству. А вычет НДС, наоборот, государство должно вернуть компании.

Пример.

Новая компания в IV квартале закупила много товара, а продала мало. Вычетов оказалось больше, чем начисленного налога. Государство в долгу у компании, так как по закону должно возместить ей разницу. Для организации эта сумма — дебиторская задолженность, актив.

Как отразить входной НДС в бухучете

НДС начисленный отражается на счете 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС». Начисленный НДС отражают в пассиве баланса. А вычеты - в активе.

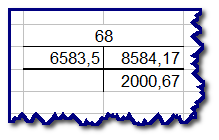

Налог, который компании предъявили поставщики, показывают по дебету счета 19. После принятия его к вычету со счета 19 перенесем на счет 68. И уже по конечному сальдо на конец квартала сможем узнать сумму НДС к уплате в бюджет или возмещению из бюджета.

Пример.

Компания приобрела товары у поставщика на сумму 43158 руб., в том числе НДС 6583,5 руб. Счет фактура предъявлен. НДС принят к вычету.

Проводки.

Д 41 К 60 - 36575 руб.

Д 19 К 60 - 6583,5 руб.

Принят к вычету НДС Д 68 К 19 - 6583,5 руб.

Товар реализован покупателю на сумму 56274 руб., в том числе НДС 8584,17 руб.

Проводки.

Д 62 К 90 - 47689,83 руб.

Д 90 К 68 - 8584,17 руб.

Рассмотрим самолетик по счету 68 субсчет "Расчеты по НДС"

Значит к оплате в бюджет будет сумма 2000,67 руб.

8584,17 (Начисленный НДС) - 6583,5 (Входящий НДС) = 2000,67 руб.

Но есть исключения. Например, компания освобождена от НДС по статье 145 Налогового кодекса РФ, поэтому не имеет права на вычеты. Тогда входной налог можно не отражать на счете 19, ведь его учитывают в стоимости товаров. Достаточно закрепить это решение в учетной политике.

НДС уменьшают на вычеты, если

- Есть правильно оформленный счет-фактура.Чтобы покупатель мог принять НДС к вычету, продавец должен предъявить ему этот налог к оплате. Для этого он должен выставить счет-фактуру.

- Компания приняла приобретенные товары к учету.

Данная система расчета НДС применима к компаниям, применяющим общую систему налогообложения.

Желаю Вам удачи в нелегком труде бухгалтера.

С уважением, Светлана Приц.