Доброго времени суток, друзья.

В прошлом уроке "Бухпроводки, касса" у нас были проводки по счету 50 касса, где мы узнали, что остаток по счету 50 может быть только дебетовым, так как счет касса относится к активу баланса.

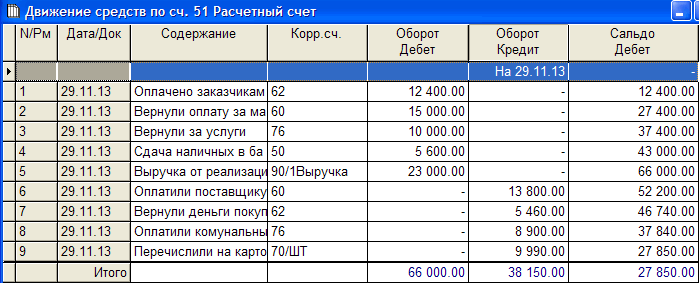

51 счет отображает движение денежных средств на расчетном счете.

Счет является активным, остаток по счету только по дебету.

С расчетного счета можно оплатить: поставщику (60/51), снять наличные по чеку (50/51), выдать аванс за услугу или товар (62/51), оплатить услуги (76/51), перевести в валюту (52/51), перевести зарплату на карточку (70/51), оплатить налоги и соцстрахование (68,69/51), вернуть кредит (66/51). Это движения по кредиту счета, на его уменьшение.

По дебету счета отображаются поступления на расчетный счет.

Нам оплатили потребители (51/62), вернули аванс (51/62), вернули за материалы (51/60), вернули за услуги (51/76), прошла прямая реализация (51/90).

Конечное сальдо будет равно сумме начального остатка, плюс оборот по дебету счета, минус оборот по кредиту счета. Точно так, как и обороты по счету 50 касса.

Мы сегодня узнали, что счет 51 расчетный счет – активный, сальдо только по дебету счета, относится к активу баланса.

В следующем уроке мы рассмотрим бухгалтерские проводки по счету 70 расчеты с персоналом по оплате труда пассива баланса. Счет активно-пассивный, сальдо может быть по дебету и кредиту одновременно.

С уважением, Александр Приц.